丨

云服务

2025年10月进入尾声,全国各地区项目遍地开花。据维科网智能制造不完全统计,本月共有30个智能制造相关项目在全国多地取得关键进展,涵盖锂电池、智能家居、机器视觉、低空经济、工业控制等前沿领域,总投资规模突破200亿元。远景动力、小米、英威腾、埃科光电等一批代表性企业密集布局,反映出中国智能制造正从“点状突破”迈入“系统竞争”的新阶段。

1

项目动态扫描:

多元主体参与,结构节点显现

从推进阶段来看,10月项目呈现出“开工密集、封顶集中、投产有序”的整体特征。

图表来源:维科网智能制造根据公开信息不完全统计

开工类项目10个,为2026-2027年的产能储备打下地基,涵盖超弦科技高可靠性智能控制设备研发中心、瑞普森线路板及AI智能制造项目等;

封顶或竣工类项目达11个,标志着2024-2025年开工的项目已进入实体化尾声。包括合肥埃科光电配套楼、宁化智能制造产业园(二期)1号楼等主体结构完成;签约与投产类项目分别为5个和3个,如奥星机器人工厂签约、小米智能家电工厂投产,显示出项目梯队逐步成形。

在投资规模方面,项目分布呈现“头部引领、中部夯实”的格局。除远景动力宜昌基地以120亿元引领之外,浙江诸暨的盾安环境智能智造总部基地以50亿元重金投入,聚焦新能源汽车热管理部件,展现了传统零部件巨头的转型决心。

与此同时,10亿至20亿元区间的中大型项目成为绝对主力,如英威腾长三角总部(20亿元)、温州未来智能家居基地(13.6亿元)等。资本正集中涌入工业控制、智能家居等技术融合前沿,主战场态势已然清晰。

一批“隐形冠军”在细分领域加快布局。开源自动化在江西章贡投入2.5亿元聚焦稀土永磁智能装备,突破磁性材料成型技术瓶颈;超弦科技在长沙岳麓高新区建设1.2亿元智造中心,瞄准工业控制系统的国产化替代。这类项目虽不是百亿规模,却是产业链自主可控不可或缺的支撑环节。

从阶段来看,十月是一个“结构性节点”。这意味着2025-2027年将迎来产能集中释放期,尤其在储能电池、智能家电、工业视觉等领域。

值得注意的是,10月27-28日,一批具有象征意义的项目为本月收官,清晰地指向了未来产业的演进方向:

东风商用车车身智能制造升级项目(试生产,预计近期正式投产):覆盖装焊、涂装、装配三大核心车间及智慧园区配套设施。建成后,将成为全球单体规模最大的中重型商用车智慧工厂,智能制造成熟度评价达4.0级以上。

小米智能家电工厂(投产,一期25亿元):这是小米继汽车、手机工厂后的第三座智能生产基地,占地50万平方米。未来,小米计划在北部园区扩建产线,以满足洗衣机、冰箱等大型家电的生产需求。

弓亿低空智能无人机研发制造一体化项目(签约,10亿元):将eVTOL(电动垂直起降飞行器)从概念推向制造,锚定低空经济新赛道。

奥星智能机器人工厂(签约):以“无人化运输系统”为核心,致力于打造“黑灯工厂”的样本工程。

九识智能无人车物流运营中心(落户):致力于无人物流设备的运营与售后支持,打造覆盖华南的智能无人车运营枢纽。

2

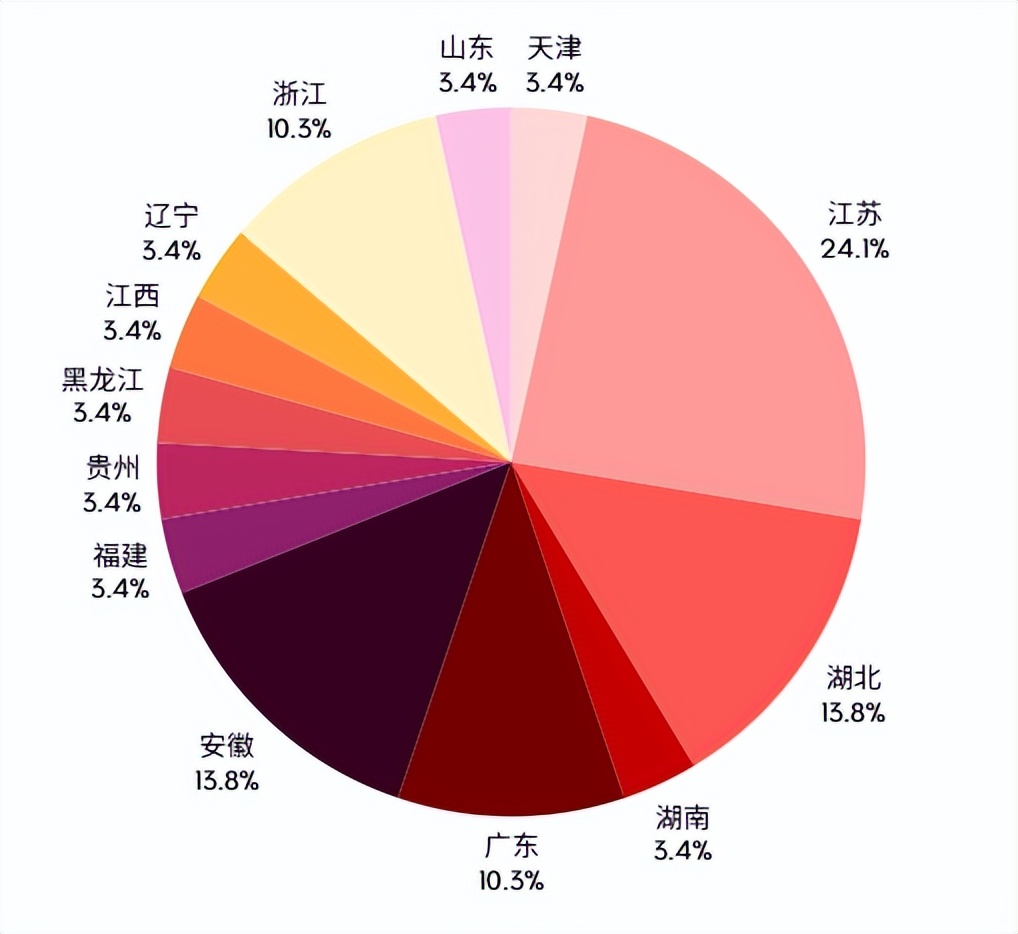

四省占据约六成项目,智能制造布局深化

从地域分布来看,江苏、湖北、安徽、广东四省成为本月智能制造项目的主要承载区,合计占比超过60%,共同构筑起横跨东部沿海与中部地区的智能制造“新动脉”。

图表来源:维科网智能制造根据公开信息不完全统计

其中江苏省以8个项目领先,覆盖苏州、淮安、张家港、无锡等城市,体现出其在高端装备、工业互联网等领域的集群厚度。湖北省依托武汉、宜昌、十堰形成制造升级“金三角”,围绕新能源电池与智能网联汽车展开布局。安徽省则在机器视觉、低空经济、新型显示等新兴赛道加快落子,构建差异化竞争力。

政策层面,地方政策的导向正变得愈发具体和锐利,从资金扶持转向对关键技术路线和产业生态的精准塑造。

江苏在《制造业智能化改造和数字化转型2025行动计划》中,明确列出了“工业机器人应用率提升30%以上”等数百项具体指标,并重点扶持“工业控制与能源电力”等核心环节。其中还明确提出建设“智改数转”示范工厂和行业标杆,与苏州IMS产业园、淮安曼恩斯特生产基地等项目高度契合。

湖北的《新能源与智能网联汽车产业三年行动方案》则直接将“下一代储能电池技术”与“年产能力争突破100GWh”作为核心目标。

安徽在《“数字安徽”建设总体规划》中,清晰划定了“一区一链”产业布局,明确将“蚌埠”列为新型显示和智能传感器产业集聚区。

产业链结构同时出现深刻变革。三类企业正在重构制造逻辑:终端整合型企业(如小米、东风、盾安环境)向下控制制造环节;技术向上型公司(如英威腾、埃科光电)从方案提供商向制造端延伸;场景跨界型玩家(如弓亿无人机、九识无人车)以新场景为切口重塑制造路径。它们不再遵循传统的"上下游"关系,而是在智能制造网络中交叉渗透、相互定义。

中国智能制造研究院专家张明认为:“智能制造已从设备更替、产线升级的初级阶段,进入系统重构、生态竞争的新周期。区域之间不仅是项目的数量竞赛,更是产业链协同能力与创新反应速度的较量。”

3

结语

十月的项目图景表明,中国智能制造的竞赛已从‘单点突破’进入‘系统重构’。未来的产业格局,将由投资规模、长三角的生态构建能力、中部地区的集群升级速度,以及谁能在低空经济、机器视觉等新兴赛道率先完成‘研发-制造-应用’的商业闭环来共同定义。

|

豫公网安备41130202000490号

| 豫ICP备19015714号-1

(版权所有 防爆云平台 © Copyright 2009 - 2025 . All Rights Reserved.)

|

豫公网安备41130202000490号

| 豫ICP备19015714号-1

(版权所有 防爆云平台 © Copyright 2009 - 2025 . All Rights Reserved.)

违法和不良信息举报投诉电话:0377-62377728 举报邮箱:fbypt@ex12580.com